上一篇

住建部:今年保障性租赁住房筹集建设进度超过七成下一篇

新房供求均创近年新低 多家银行确认南宁“房贷年龄期限延长至80岁”

一切的核心是避免“致死问题”,发现危墙、不立于危墙下。

2022年,中国经济三驾马车都面临着前所未有的挑战,出口、消费、房地产在时局变化中不断调整,寻找重启与复苏的道路。

为了检视过去及展望未来,观点新媒体策划和推出最新一期年度报道——“长坡薄雪”,全面深度报道房地产及关联产业链的标杆企业,他们的正确坡道和厚雪、湿雪会在哪里?

与此同时,我们继续对话具有全球视野和丰富经验的经济学家,从他们的角度,解读中国经济与各行各业的未来机会。

观点网 一些危机预感下的设想,在2022年对龙湖进行了非常实际地考验。

敏感情绪中的谣言、动荡环境创始人退出,股价遭遇史上最大跳水,但半个月便恢复至近期水平……

是什么让投资者保持对龙湖的信心和期待?

没有融资,需要销售回款,行业艰难情境之下,龙湖集中在高能级城市,放缓开工和拿地,更精细的管理供销存。

按新任CEO陈序平的话,重新回到“行活”,提升“行活”。

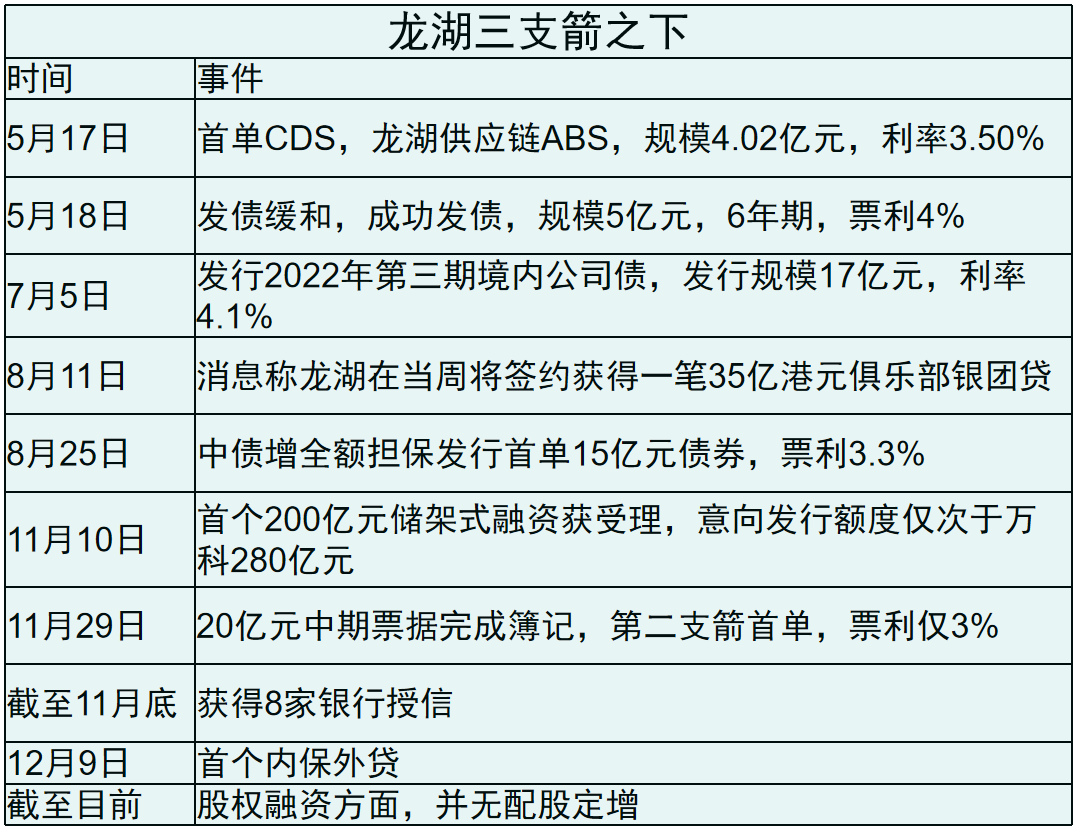

5月,CRMW作为一个拯救融资的信号出现,等到下半年,龙湖作为中债增担保债、储架注册融资的首个发行人,终于度过最低点,等来暖风。

暖风酝酿之际,创始人吴亚军宣布辞任,紧接着,邵明晓也退居顾问角色。40岁的陈序平真正走向台前、把握全局。

过去龙湖所选择的路,有非常多广为流传故事和描述去勾勒。例如吴亚军多次提及的,先考虑(企业)生死、再是做好,最后才是做大, “晴天补屋顶”、“泰坦尼克号撞到冰山就晚了”、“不重短期利益,看长期行为”、“未来模糊时,就用底线和价值观去做判断”。

一切的核心是避免“致死问题”,发现危墙、不立于危墙下。吴亚军带领下的龙湖,价值观、原则和规矩成为安全线,投资性物业已从沉淀资金变成安全垫。

留给新任CEO陈序平的是一个战略清晰的航道,但也有等待被回答的问题。

“两次考验”

从2017年起持续平稳发展的龙湖在2022年经历了两次重大考验,股价上出现有史以来最大跌幅。

一次是商票违约谣言,发生在2022年8月10日,网传有大量商票逾期记录,当天股价从开盘24.53港元跌至19.72港元,跌幅16.4%,而后龙湖和上海票交所快速回应,6天后的8月16日回弹恢复,当日收盘价24.43港元;

一次是10月28日,周五晚间,一纸董事会变更公告中,吴亚军官宣退幕。10月31日周一开市,股价跌至9.81港元,跌幅23.78%,中途7.12港元,一度接近腰斩,换手率较高至3.39%。两周后的11月15日,收盘价恢复至21.14港元,11月30日以收盘价23.55港元拉回原有水平。

不管是外界声音的扰乱,还是内部管理层的调整,对龙湖财务和经营韧性都是一次极致考验。若是回看2021年流传的“压力测试”,最坏的结果已有过预见。

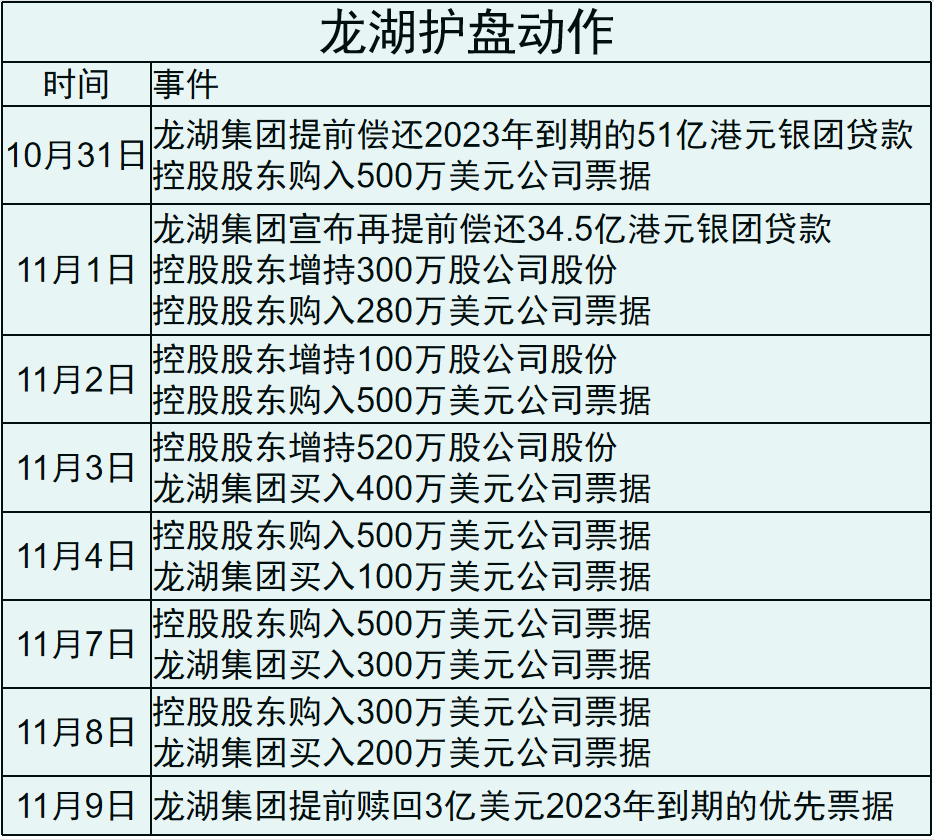

龙湖应对非常迅速,表现得很有准备,做了不少护盘动作,尤其是管理层变动上有充足的提前准备。从结果来看,让投资者保持了信心和期待。

包括回购约7000万元公司票据,提前赎回21亿元美债,一次性偿还51亿港元银团贷款(45.5亿元),并承诺提前偿还34.5亿港元(30.8亿元),合计98亿元。

近100亿元是一笔不少的钱,2022H1龙湖账面上现金及等价物876亿元,2022年6月30日不受限制部分约670亿元。

数据来源:企业公告、观点指数整理

尽管相对算好,但2022上半年行业模范生龙湖和业内各家一样经历了艰难的局面。

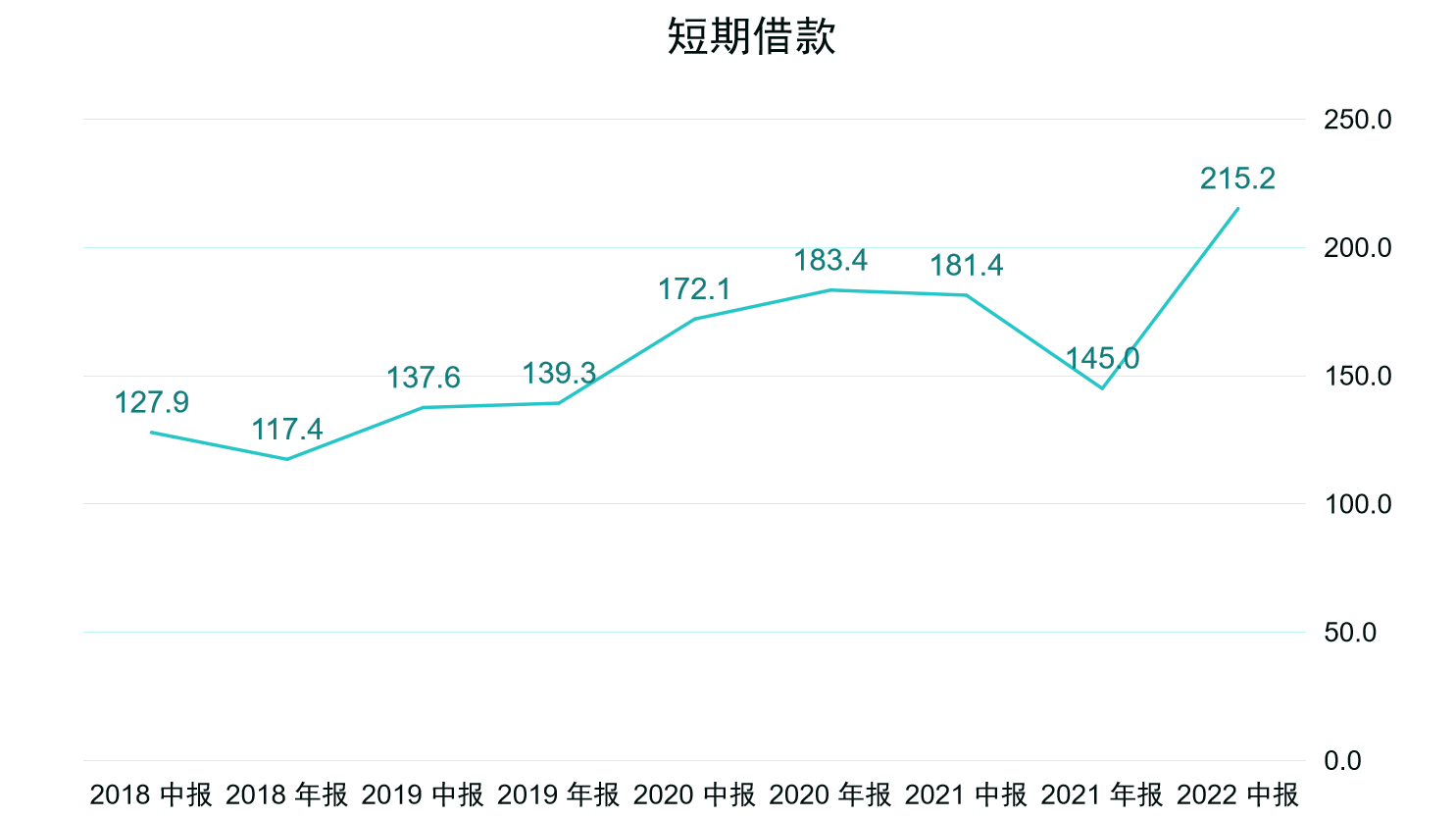

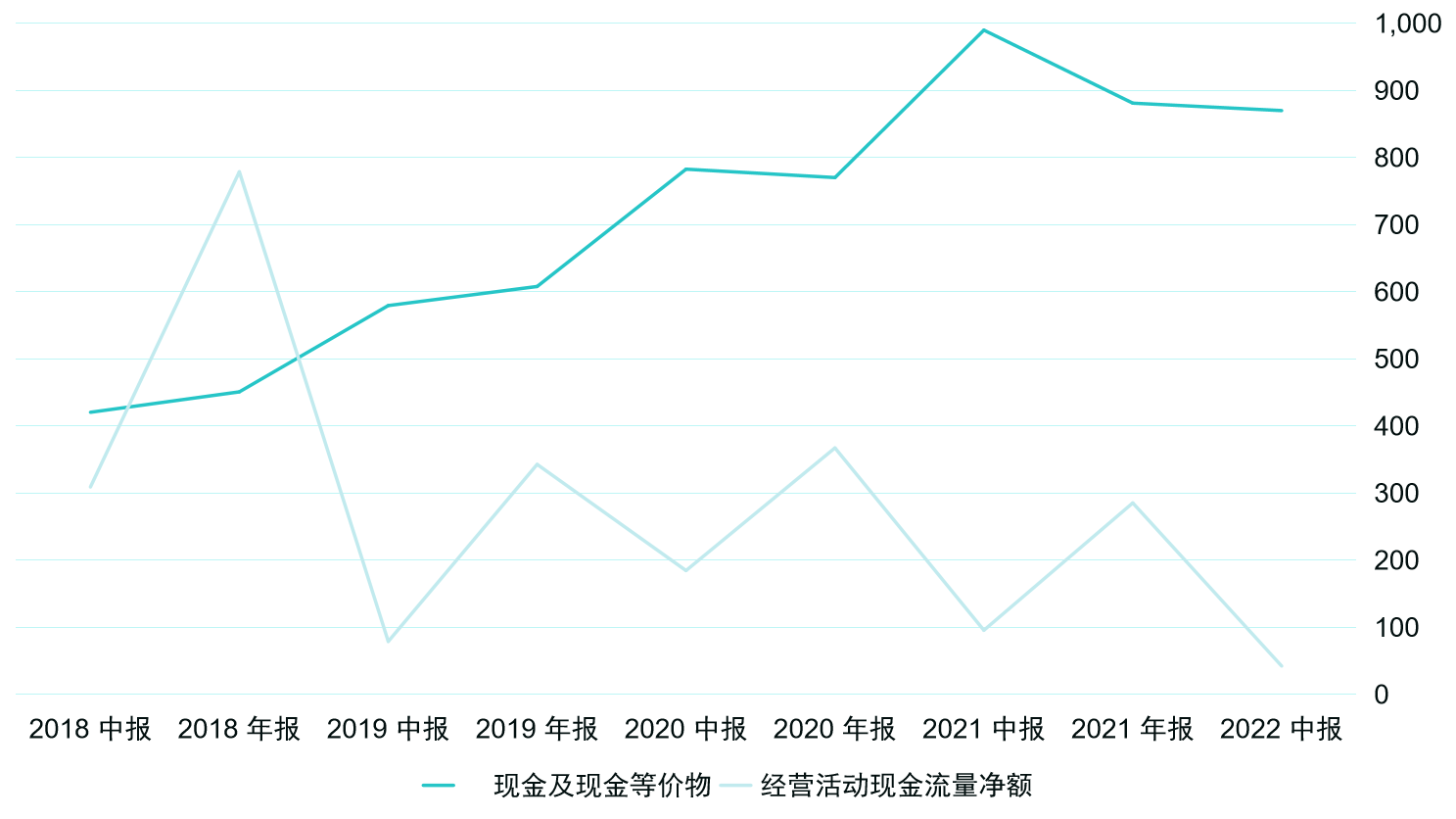

从来都努力维持界限的短期借款陡然升高,现金及等价物尽力保持,经营性现金流从2021年上半年96亿元减少至2022年上半年42亿元。

龙湖近年短期借款、现金等价物以及经营性现金流,单位:亿元

数据来源:企业公告、观点指数整理

许多房企经营停滞,选择不拿地或者拿不起地。

龙湖也一样,2021年新增权益面积1338万平米,拿地122幅,2022年全年新增土储权益面积276万平米(包含收并购在内),仅拿地34宗。

行业变革形势之下,资本市场情绪敏感,盯着“行业安全线”龙湖的一举一动。

例如部分岗位调去上海,给了外界一个国资入股龙湖的遐想。但早有接近龙湖的人士向观点新媒体表示,只是为了需要部分岗位出差方便的调动,接受调动的人福利补贴很多。

外界担忧的声音仍有,认为异地调动也伴随着人员流失。

沪苏区域项目人士彼时也向观点新媒体表示,没有听到国资入股的风声。

拿地布局或能有所解释,龙湖2022年在合肥、上海、杭州为主的长三角拿地较多,每月公布的土储数据中,长三角占比达59%。

等待下半年

市场什么时候见底?2021年末便开始讨论。

2022年中期业绩会时,龙湖给出的判断是市场已经见底。

所以,龙湖也在等待下半年:2022上半年主动放缓开工、平衡拿地节奏,竣工仍和过往一样集中在下半年,商场也自然集中在下半年开业。

数据来源:观点指数整理

“集团(包括合营及联营企业)于2022年6月30日竣工的物业总建筑面积约800万平方米,计划于2022年竣工的物业总面积将达到2500万平方米左右,其中大部分将集中于下半年。项目工程进度和销售进度正常。”龙湖2022年中报表示。

2022年8月投资者会上,新任CEO陈序平提到供销存管理将非常严格地执行“以销定产”。

他表示:“开工面积大概主动减少了接近800万平方米,上半年新开工是800万平方米,竣工也是800万平方米,全年新开工1300万平方米,竣工有2500万平方米,到年底时我们的在建面积比过往年份会下降1000万平方米以上。”

过往数据显示,龙湖2020年竣工物业建筑面积约2000万平方米,2021年竣工物业面积达到2700万平方米左右。若按此比较,龙湖竣工面积出入不大。而按主动减少的800万平方米来算,假设2021年新开工面积稳定,2022年新开工面积减少近4成。

从整个行业来看,住宅开工竣工均有削减。国家统计局数据显示,2022 年,全国房地产开发企业房屋施工面积904999万平方米,比上年下降7.2%。其中,住宅施工面积639696万平方米,下降7.3%。房屋新开工面积120587万平方米,下降39.4%。其中,住宅新开工面积88135万平方米,下降39.8%。房屋竣工面积86222万平方米,下降15.0%。其中,住宅竣工面积62539万平方米,下降14.3%。

艰难时期量入为出,在拿地方面,龙湖亦放缓节奏,倾向于精准打击。

2021年,龙湖拿地分布于30多座城市,以低溢价高周转作为策略,快速获取销售收入,新进入6个城市,获取122幅新地,总建面2355万平方米,权益建面1338万平方米,权益地价868亿元。

2022年3月业绩会上,管理层表示过一线高能级城市的重要性,低线城市的低溢价拿地只是暂时。

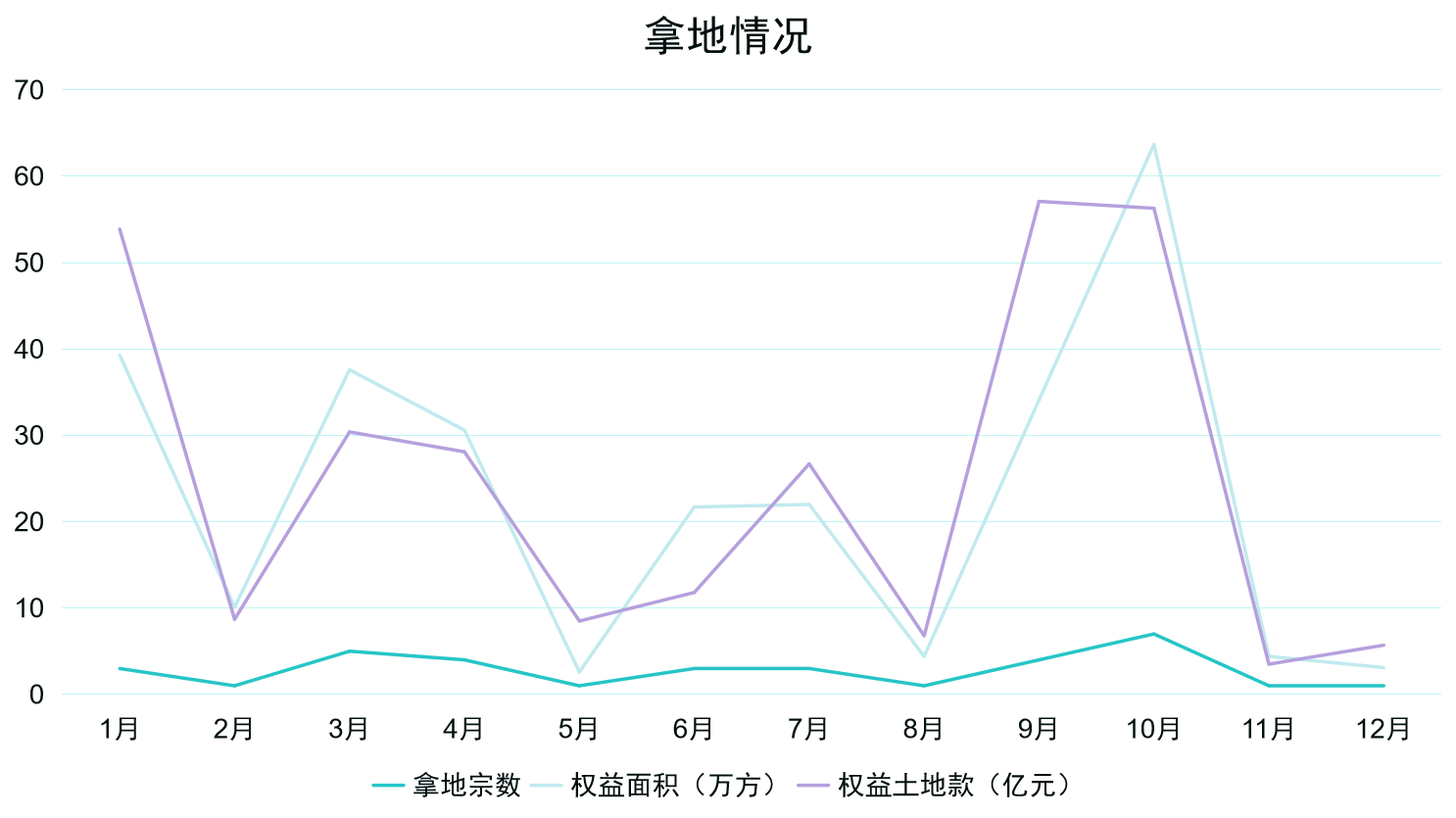

2022全年,龙湖仅在14座城市拿了34宗地,权益建面270万平方米,权益土地款292亿元,拿地总体缩减超6成。而拿地区域明显有所集中,聚焦于省会或一二线城市以及长三角,还进入了久未拿地的上海。

2022年聚焦长三角的企业不在少数,相当一部分房企都以“一线城市+长三角”或者是“一线城市+杭州”作为策略。

龙湖同样作出此选择,在长三角拿地与去化更为明显,新增权益土储长三角占比近6成,去化占比则从2021年的28.2%拉至38.5%。

数据来源:企业公告、观点指数整理

下半年拿地力度相对大于上半年。

数据显示,2022年上半年,龙湖权益土地款约为130亿元,下半年则约为168亿元。

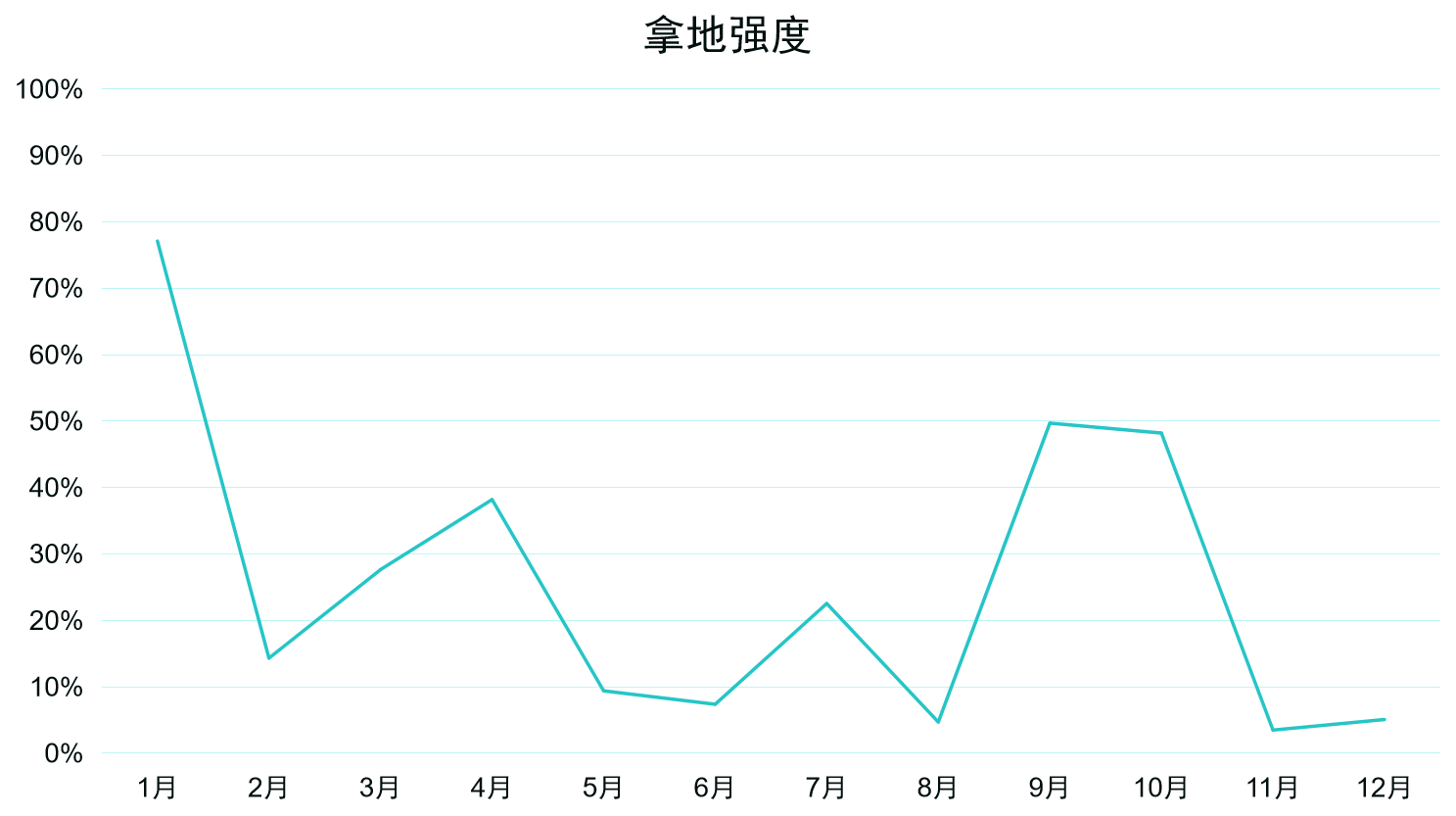

值得注意的是,在没有融资、整体销售下行的上半年,龙湖拿地强度(权益土地款/权益销售额)一度在1月达到约77%,全年拿地强度约23%,甚至强于部分国央企。

数据来源:企业公告、观点指数整理

大部分民企投资拿地骤降,因为供应商和债权人还跟着。

龙湖也并非每一环节都轻松, 不仅量入为出、缩衣节食,拿地节奏上也有所错峰,避开6-7月拿地高峰,抓住1月、10月拿地低点。

尽管投资集中于房企热衷的长三角,但现任CEO陈序平在2022中期业绩会上表示,拿地平均溢价率只有5%,其中有一半是零溢价获取的。

一家现金流充裕的公司也可能因为各方面因素形成的挤兑由安转危,流动性管理非常依赖业务上的经营和稳定。

数家国际主流评级公司最新发布的评级报告,仍然肯定了龙湖充裕的流动性。

截至2022年上半年末,龙湖的流动性比率为3.1倍,强于保利的1.1倍和中国海外发展的2.4倍,惠誉认为,部分原因在于民营房企与国有房企的融资环境分化,导致龙湖采用更加保守的流动性管理方式。

精打细算撑过上半年,龙湖终于等来下半年的暖风,等到融资、等到信心。

暖风中,房企纷纷获得授信、发债、配股,龙湖仍是第一个吃螃蟹的人。

5月的CRMW(信用风险缓释凭证)是一个融资拯救的信号,着开始的信贷、债权、股权的三支箭,龙湖都是率先受益的。

数据来源:观点指数整理

但暖风吹来前半个月,吴亚军官宣退居幕后,在节点上引人猜测:是什么让吴亚军选择在一个较为波动的市场环境下离开?

打江山、守江山

随着吴亚军退幕,曾经的“铁三角”已成过去,邵明晓亦辞任非执董和董事会副主席,接着是一波新的调动和擢升。

1月11日,龙湖公布最新的董事会成员及职责名单,陈序平先生任董事会主席兼CEO,夏云鹏、沈鹰进入董事会名单,张旭忠被委任为执董兼集团副总裁,进入投资委员会。

数据来源:企业公告、观点指数整理

新的团队开始迎接眼前的挑战,而这一年的行业压力反倒是给了这位年轻总裁更多展现机会,吴亚军在2022年中的业绩会上评价,序平和团队的表现是超乎她预期的好。

穆迪、惠誉等各大投资机构也持续观察高管层变动对于龙湖的经营影响,穆迪11月1日评级报告表示,关注管理层变动对融资渠道等方面影响,同时表示“龙湖的制度结构和企业文化也可缓解重大人员变动产生的运营影响”。

吴亚军带领的龙湖,特点鲜明, “先考虑(企业)生死、再是做好,最后才是做大” 、“晴天补屋顶”、“泰坦尼克号撞到冰山就晚了”、“不重短期利益,看长期行为”、“未来模糊时,就用底线和价值观去做判断”,龙湖所选择的路,有非常多广为流传故事和描述去勾勒。

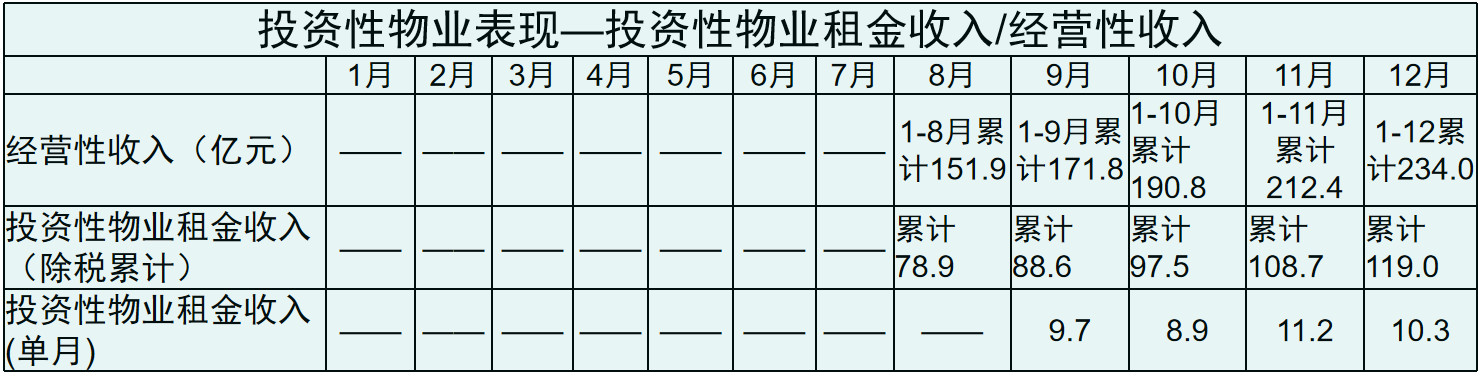

其中一切的核心是避免“致死问题”,发现危墙、不立于危墙下。除了当下的灵敏应对和执行,支撑龙湖的还有早期铺垫下的投资性物业。

惠誉在2022年11月16日的报告中预计,龙湖租金和物业管理总收入每年将稳步增长15-20%,2022年将达230亿元,2023年将达280亿元;并进一步指出,由于龙湖收紧商业用地拿地以及对建安支出的控制,非地产开发业务的现金流自2023年起将转负为正,从而可为流动性带来支持。

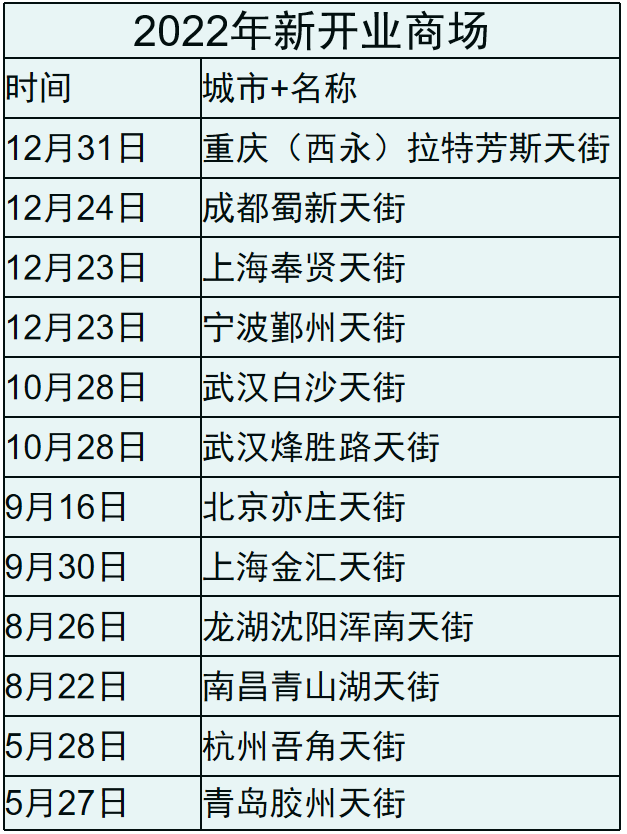

龙湖每年投入销售额的10%到商场,开业10-15座,到了有结果的阶段。拿主打产品天街来看,2022年开业12座,新进了4座城市,目前总计已开业73座。

并且在年初更改了披露口径,主动将开发业务披露“合约销售额”转变为披露“归属股东权益的合同销售金额”权益销售额;此外,从8月开始披露经营性收入与租金。

数据来源:企业公告、观点指数整理

大量无抵押投资性物业不仅能够支持流动性,也是支撑龙湖度过接下来2-3年的重要安全垫。

12月8日,证监会副主席李超在“首届长三角REITs论坛暨中国REITs论坛2022年会”论坛上表示,研究推动试点范围拓展到市场化的长租房及商业不动产等领域。

可见,随着REITs试点扩围,龙湖将会有一个更加宽松的环境,投资性物业、冠寓将迎来更多机会。

吴亚军退幕时,龙湖虽仍处压力之中,但已不是“生死悬于一线”的问题,而是如何更好活着的问题。加上C1-C6航道战略清晰,盈利占比与恢复节奏已有初步规划。

10月31日股东会上,陈序平表示:“未来五年时间,我们的目标是商业、租赁住房、空间服务、智慧营造这四个经营性航道产生的利润占比要过半,收入占到整个集团的30%。十年之后,我们地产之外的经营性收入目标要做到一千亿。”

赵轶在2022年中业绩会上则表示,静待1-2年,会保持一个稳定的、持续赚钱的毛利和净利水平。

吴亚军带领下的龙湖,花10年等来了商业地产的蓬勃发展,一早立下的原则和规矩作为安全线让龙湖在周期中得以生存。如今,房地产再次走到拐点,留给陈序平的不仅是已经规划好的航道,还有关于房地产未来走向、龙湖在其中如何把握的更多问题。

陈序平曾在2022年中表示,市场未来会回归到以人口、产业职住平衡,住宅开发慢慢会失去投资属性,基本上就是以自住属性为主,这主要就是看所在区域的产业、人口支付力、购买力综合的情况。

彼时,吴亚军赞成陈所言:“关于板块轮动机会、结构性机会还有,就在于你的公司能不能等到那个机会,你是不是剩下的玩家,你能不能抓到这个机会,能不能识别到这个机会,我觉得龙湖就要回答这几个问题。“

看起来,龙湖等到那个机会了。

责任编辑: zhoudan666

热门楼盘

查看更多热门楼盘>>团购报名

长沙物业“红黑榜”公布!

2别错过!抄底大市府,万科大盘最后一栋住宅已取

3长赣高铁新进展,湖南提出湘江隧道方案!

4供应1165套,整体去化率62%!提前决战五一!

5金科2023年营业收入632.4亿元 归母净亏损87

6旭辉化债曙光 全面解决方案原则上达成一致

7世茂股份:即使后续8个交易日涨停 公司股票也

8金地集团2024年首季营收69.6亿 竣工面积144

9龙湖集团:截至2023年底有息负债余额1926亿

10长沙2024年四大名校指标生公布!这三校四大名

别错过!抄底大市府,万科大盘最后一栋住宅已取证!

2024-04-30 10:49:54

限价14000!首开卖毛坯!青园+长郡外国语!

闭眼冲!10380/m²!买央企地铁盘,读品牌学校!

中海新盘取证!约10000/m²起!大洋湖地铁口新盘!

最高43000+元/m²!保利天瑞价格曝光!

直降4000!梅溪湖一盘降到8字头!

地铁6号线沿线楼盘将近20个,7字头起!

本周末长沙预计3项目开盘 二环内一线江景大平层推新

二环内!一线江景大平层获证!1.5万/平

纯新盘,地铁口150米,下证认筹中

长沙物业“红黑榜”公布!

别错过!抄底大市府,万科大盘最后一栋住宅已取证!

长赣高铁新进展,湖南提出湘江隧道方案!

供应1165套,整体去化率62%!提前决战五一!

长沙2024年四大名校指标生公布!这三校四大名额最多!