上一篇

圣都总部落地杭州 贝壳家装业务怎么样了?下一篇

建业集团发声明否认“宣告破产”“暂停支付所有款项”等传闻

在代价和收获的天平上,倾斜会让企业作出当下的最优解。

波涛汹涌的海面上,大船被风暴吹得七零八碎,一叶扁舟很难幸免。

中骏集团控股10月4日午间在港交所公告,境外美元优先票据出现违约事件,将委聘外部顾问协助评估集团资本结构及流动性,并探索可行的全面解决方案。

据悉,银团爆雷是因续贷事宜洽谈中,中骏不愿将部分中骏商管股份作为再融资质押增信的提议所致。

也就是说,这一次,中骏是主动选择了债务重组。

销售下滑、新增融资难叠加层层的债务压力,这几乎是绝大部分房企面临的共同困境。作为一家中型民营房企,在不少人看来,中骏能坚持至今已实属不易。

重组债务

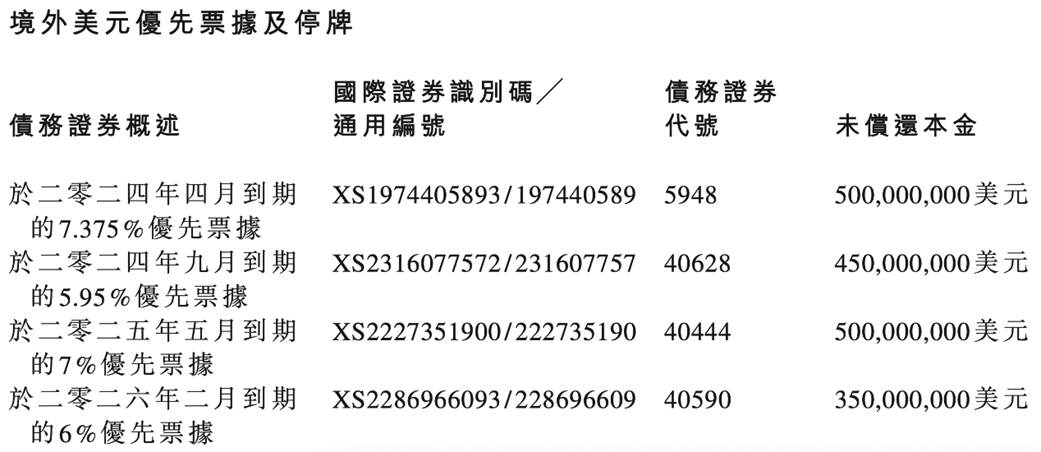

中骏集团公告称,公司没有根据2021年3月22日签订的银团贷款协议支付已到期的本金和利息共约6100万美元。

未支付贷款已导致四支美元优先票据出现债务违约。涉及票据于2024至2026年到期,未偿还本金合共18亿美元。未支付贷款可能会导致集团债权人根据相关融资的相应条款要求加快偿还债务及/或采取行动。

来源:企业公告

截至公告日,该集团尚未收到有关境外债权人要求加快偿还债务的任何通知。因应集团目前面临的挑战,公司认为应立即探讨整体债务的全面解决方案,以确保集团的长远发展,并保障集团所有持份者的利益。

公告披露,集团仍继续保持正常的业务营运,将尽快委聘外部顾问,协助集团就现在的资本结构及流动性进行评估,并探索可行的全面解决方案,以确保集团的长远发展及保障所有持份者的利益。公司计划积极与境外债权人沟通,争取他们的支持和理解,以期友好解决债务问题。

此前,中骏集团一直尽力兑付债务避免违约,自2022年1月1日至公告日,中骏集团已偿还境外债务本金和利息共约15.6亿美元。

观点新媒体获悉,此次违约导火索并不是外债到期未付,而是一笔初始规模3.88亿美元等额银团贷滚续遇到阻碍。

此前外媒报道,中骏集团与银团贷款的债权行沟通滚动续贷事宜,部份银行同意续贷。该笔贷款其中一笔分期在9月30日到期,到期规模为初始规模3.88亿美元的15%,续贷方案是将贷款再续18个月,作为代价中骏仅需偿还15%分期款中的5%。

据悉,于今年8月末中骏已获全体贷款人口头同意,获准将贷款滚续为2026年1月到期的新贷款。但是,与贷款人签署正式协议时遇到阻碍,中骏不愿落实其将部分中骏商管股份作为再融资质押增信的提议,以防后续需要该资产支持进一步滚续。因此无法在现有贷款15%分期款(本金及利息6100万美元)到期前敲定再融资协议。

可以说,中骏这一次是主动进行了境外债务重组。

10月5日,穆迪将中骏集团控股有限公司的公司家族评级(CFR)从“Caa1”下调至“Ca”,并将该公司的高级无抵押评级从“Caa2”下调至“C”,展望仍为负面。

穆迪分析师Alfred Hui表示,评级下调及负面展望反映中骏集团控股的流动性疲弱,以及穆迪预计该公司债权人的回收前景疲弱。

Alfred Hui分析:“评级下调及负面展望反映中骏集团控股的流动性疲弱,以及穆迪预计该公司债权人的回收前景疲弱。”

“此次评级下调同时考虑到,中骏集团控股未能按时偿还银团贷款,该公司的财务管理有所削弱。”

危机待解

中骏集团也坦承自身遇到的巨大压力:受到经营环境日益恶化及融资困难的影响,许多民营房地产企业面临流动性偏紧的状况。集团已实施不同措施以减轻流动性资金压力,包括加快物业销售、延长债务期限及争取新的融资来源、推进资产处置及严控费用等。

并称,踏入2023年第二季度,集团销售持续下滑,流动资金紧张状况日益严峻,境外兑付债务压力持续增加。即使该集团竭尽全力,流动现金及银行存款可能无法履行当前和日后义务所需。

债务方面,于2023年中期,中骏集团的总借款余额约为379.35亿元,比上年末约441.57亿元减少62.22亿元。

其中,一年内到期计息银行及其他贷款83.73亿元,比2022年末的107.43亿元减少23.7亿元,一年内优先票据及境内债合计41.24亿元,比2022年末39.6亿元增加1.64亿元。

也就是说,中骏一年内将到期总债务余额约为124.96亿元。

银行及其他贷款借款部分,以人民币计价约167.67亿元,港元计价换成人民币14.28亿元,美元计价换成人民币为38.71亿元;优先票据及境内债部分,以人民币计价31.11亿元,美元计划换成人民币127.58亿元。

于2023年6月30日,中骏现金及银行存款结余从上年末150.16亿元降至124.45亿元,受限制现金约37.14亿元,已抵押存款约20.31亿元,可动用的现金及现金等价物无法覆盖一年内的债务到期余额。

在此之前,中骏仍旧偿还到期债务,中骏于财报中表示,在偿还公开市场的债务以后,集团债务结构得以进一步改善,但民营房企融资环境仍难以破局,流动性仍存巨大压力。

当然,于今年,不曾公开违约的中骏仍获得一定融资,包括于1月成功发行由中债增全额担保的2023年度第一期中期票据,发行规模为人民币15亿元,期限三年,利率4.1%。中骏也是2023年首批获得中债增支持成功发债的民营房企。

2023年8月,该集团成功发行第二期中期票据,发行规模为人民币7亿元,期限三年,利率4.28%。另外,于7月在境外获批一笔本金为2.554亿港元及8910万美元的银团贷款,作为偿还现有银团贷款之用。

即便如此,在疲弱的市场面前,中骏仍面临种种压力。

惨淡的销售是最残酷的现实。数据显示,2023年1-8月,中骏集团累计合同销售金额约235.87亿元,同比下滑42.68%;累计合同销售面积188.79万平方米,同比下滑42.14%。观点指数披露的前9月销售数据中,中骏全口径合约销售246.96亿元,权益销售金额为206.98亿元。

坚持付出沉重代价,却触不到希望,或许是一家公司选择债务重组的真正理由。

观点新媒体获悉,于公告违约前一天的10月3日,中骏集团股价已跌至每股0.285港元,有投资者戏称,这是市场早前预期中骏会违约的价格,居然能坚持那么久实属不易:“股价比爆雷公司还低,早躺下好,全心保交付还境内债。”

虽然已经选择债务重组,但行业不少人曾对观点新媒体肯定黄朝阳品德,认为他“有骨气”、“人品一等一”,在这波暴雷潮中,中骏作为民营企业亦令人尊敬。

但英雄主义,在惨淡的现实面前,有时候渺小得微不足道。

精卫填海、水滴石穿、愚公移山……一个个故事告诉我们坚持会有改变与收获。但在残酷的现实中,英雄主义并不能改变太多,在代价和收获的天平上,倾斜会让企业作出当下的最优解。

责任编辑: zhoudan666

热门楼盘

查看更多热门楼盘>>团购报名

长沙物业“红黑榜”公布!

2别错过!抄底大市府,万科大盘最后一栋住宅已取

3长赣高铁新进展,湖南提出湘江隧道方案!

4供应1165套,整体去化率62%!提前决战五一!

5金科2023年营业收入632.4亿元 归母净亏损87

6旭辉化债曙光 全面解决方案原则上达成一致

7世茂股份:即使后续8个交易日涨停 公司股票也

8金地集团2024年首季营收69.6亿 竣工面积144

9龙湖集团:截至2023年底有息负债余额1926亿

10长沙2024年四大名校指标生公布!这三校四大名

别错过!抄底大市府,万科大盘最后一栋住宅已取证!

2024-04-30 10:49:54

限价14000!首开卖毛坯!青园+长郡外国语!

闭眼冲!10380/m²!买央企地铁盘,读品牌学校!

中海新盘取证!约10000/m²起!大洋湖地铁口新盘!

最高43000+元/m²!保利天瑞价格曝光!

直降4000!梅溪湖一盘降到8字头!

地铁6号线沿线楼盘将近20个,7字头起!

本周末长沙预计3项目开盘 二环内一线江景大平层推新

二环内!一线江景大平层获证!1.5万/平

纯新盘,地铁口150米,下证认筹中

长沙物业“红黑榜”公布!

别错过!抄底大市府,万科大盘最后一栋住宅已取证!

长赣高铁新进展,湖南提出湘江隧道方案!

供应1165套,整体去化率62%!提前决战五一!

长沙2024年四大名校指标生公布!这三校四大名额最多!